本文

資本割の課税標準の特例措置について

持株会社の特例措置

持株会社(発行済株式総数の50%超を保有する子会社の株式の価額が、総資産の50%を超える法人)については、当該資産に占める子会社株式割合に相当する額を課税標準から控除することができる特例があります

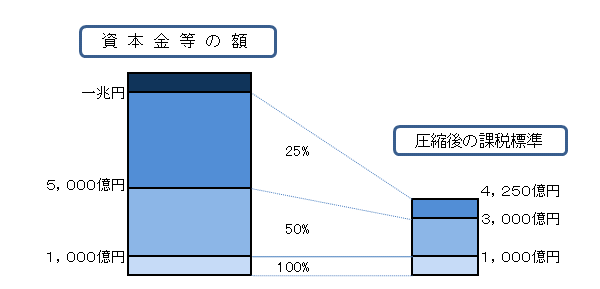

資本金等の額が1,000億円を超える法人の課税標準の圧縮特例について

資本金等の額のうち、1,000億円を超える部分については、次の表の「資本金等の額」の区分に応じ、それぞれの算入率を乗じて得た金額の合計額とする特例があります。なお、1兆円を超える場合は1兆円として計算します。

| 資本金等の額 | 算入率 |

|---|---|

| 1,000億円以下の金額 | 100% |

| 1,000億円超5,000億円以下の金額 | 50% |

| 5,000億円超1兆円以下の金額 | 25% |

| 1兆円超の金額 | - |