本文

平成28 年度から、原則全ての事業主の皆様に、従業員の個人住民税を特別徴収(給与天引き)していただきます。

平成28年度から、県内すべての市町村において、個人住民税の特別徴収未実施の事業所(当面、従業員が3名以上の事業所)を特別徴収義務者に指定し、給与からの特別徴収を徹底しています。

給与支払報告書の提出等に係るお知らせ

従業員に特別徴収できない方がいる場合について

個人住民税は、給与からの天引き(特別徴収)により納税することが法律で決められています。

給与が少額で個人住民税を引ききれない場合や、給与が毎月支給されないなど、天引きすることができない場合は、

事業主(給与支払者)から市町村への報告が必要です。

事業主におかれては、毎年1月の給与支払報告の際、天引きできない従業員について、

(1) 普通徴収切替理由書の提出

(2) 給与支払報告書(個人別明細書)への理由の記入

をお願いします。

これらの書類が提出されない場合は特別徴収として処理されます。

給与が少額で個人住民税を引ききれない場合や、給与が毎月支給されないなど、天引きすることができない場合は、

事業主(給与支払者)から市町村への報告が必要です。

事業主におかれては、毎年1月の給与支払報告の際、天引きできない従業員について、

(1) 普通徴収切替理由書の提出

(2) 給与支払報告書(個人別明細書)への理由の記入

をお願いします。

これらの書類が提出されない場合は特別徴収として処理されます。

給与支払報告書と源泉徴収票にはマイナンバーの記入が必要です!

平成29年1月に提出する源泉徴収票と給与支払報告書(ともに平成28年分給与所得に係る報告)について、

様式が統一化されるとともに、事業主の法人番号又はマイナンバーのほか、給与受給者本人、控除対象配偶者、

控除対象親族のマイナンバー記載が必要となりますので、所定の欄へのご記入をよろしくお願いします。

なお、同じく1月から、給与支払報告書及び源泉徴収票をエルタックス(エルタックス)で提出すれば、給与支払報告書の

データは市町村に、源泉徴収票のデータは税務署に送付されるようになりますので、是非エルタックスをご利用ください。

詳しくは、国税庁及びエルタックスのホームページをご覧ください。

様式が統一化されるとともに、事業主の法人番号又はマイナンバーのほか、給与受給者本人、控除対象配偶者、

控除対象親族のマイナンバー記載が必要となりますので、所定の欄へのご記入をよろしくお願いします。

なお、同じく1月から、給与支払報告書及び源泉徴収票をエルタックス(エルタックス)で提出すれば、給与支払報告書の

データは市町村に、源泉徴収票のデータは税務署に送付されるようになりますので、是非エルタックスをご利用ください。

詳しくは、国税庁及びエルタックスのホームページをご覧ください。

異動届の提出について

平成28年度から、岡山県のすべての市町村では、事業主(給与支払者)の希望にかかわらず、法令どおり原則すべての従業員(給与所得者)を特別徴収(給与天引き)の対象としています。

普通徴収(個人納付)としたい場合は、次の両方の条件を満たす必要があります。

(1)当該従業員(給与所得者)が次の普通徴収理由に該当すること

(2)当該従業員の普通徴収理由を市町村へ報告すること

普通徴収(個人納付)としたい場合は、次の両方の条件を満たす必要があります。

(1)当該従業員(給与所得者)が次の普通徴収理由に該当すること

(2)当該従業員の普通徴収理由を市町村へ報告すること

1月の市町村への給与支払報告書提出の際、普通徴収該当理由を報告されていない場合は、市町村がすべて特別徴収(給与天引き)に切り替えます。

普通徴収(個人納付)としたい従業員がいる場合は、速やかに「異動届出書」を該当従業員がお住まいの市町村の個人住民税担当課へ提出してください。

全県統一版「個人住民税 特別徴収の事務手引き」を作成しました。

※一部の県内市町村では、様式の記載が異なる場合がありますが、本データによりご提出いただくことが可能です。

【重要】平成28年1月から給与支払報告書の提出方法が変わります

平成28年度(平成27年分)の給与支払報告書を提出していただく際、特別徴収ができない(普通徴収の基準に該当する)方がいる場合には、「普通徴収切替理由書」を提出していただくとともに、個人別明細書の摘要欄に普通徴収に該当する理由を記載してください。これ以外の場合は、原則、特別徴収となります。

個人住民税の特別徴収に関するチラシ等を作成しました。

特別徴収の全県一斉実施の基準について

岡山県と県内全市町村では、まだ住民税が給与から天引きされておらず、市町村から自宅に送られてくる納税通知書によりご自身で納税されている従業員の皆様について、お勤め先の事業主に御協力を御願いし、平成28年6月からは給与天引きでの特別徴収によって納税していただくことを県内全体で徹底することとしました。

平成28年度から個人住民税の特別徴収の対象とする事業所及び従業員については、当面、次の範囲とします。

特別徴収義務者として指定する事業所の範囲

所得税の源泉徴収義務の給与支払者

※当面、特別徴収を行うべき従業員が3名以上の事業所を対象とします。

※当面、特別徴収を行うべき従業員が3名以上の事業所を対象とします。

特別徴収を行うべき従業員の範囲

原則として、所得税の源泉徴収を行っている従業員

例外として「普通徴収:個人で納付」とすることができる従業員

次の理由に該当する場合は、普通徴収(従業員が自分で納付)とすることができます。

A 受給者総人員(下記B~G該当者を除いた合計)が2名以下の事業所

B 他の支払者から支給される給与から個人住民税が特別徴収されている方(乙欄該当者)

C 毎月の給与支払額が少額であり、個人住民税を引ききれない方

D 給与が毎月支給されていない方(不定期受給)

E 専従者給与が支給されている方(個人事業主のみ対象)

F 退職された方又は5月31日までに退職予定の方(休職者を含む)

G 雇用契約期間が1年未満の方

A 受給者総人員(下記B~G該当者を除いた合計)が2名以下の事業所

B 他の支払者から支給される給与から個人住民税が特別徴収されている方(乙欄該当者)

C 毎月の給与支払額が少額であり、個人住民税を引ききれない方

D 給与が毎月支給されていない方(不定期受給)

E 専従者給与が支給されている方(個人事業主のみ対象)

F 退職された方又は5月31日までに退職予定の方(休職者を含む)

G 雇用契約期間が1年未満の方

個人住民税(市町村民税+県民税)の特別徴収制度とは

・事業所において、毎月の給与を支給する際、従業員の個人住民税を給与から天引き(特別徴収)して、従業員の住む市町村に納める制度です。

・所得税の源泉徴収義務がある事業主(給与支払者)は、すべて、個人住民税を特別徴収する義務があります。

ただし、所得税の源泉徴収制度とは異なり、特別徴収する額は市町村から通知しますので、所得税のように税額計算や年末調整をする必要はありません。

(地方税法第321条の4,市町村税条例)

~所得税の源泉徴収制度と同じような制度です。~

・所得税の源泉徴収義務がある事業主(給与支払者)は、すべて、個人住民税を特別徴収する義務があります。

ただし、所得税の源泉徴収制度とは異なり、特別徴収する額は市町村から通知しますので、所得税のように税額計算や年末調整をする必要はありません。

(地方税法第321条の4,市町村税条例)

~所得税の源泉徴収制度と同じような制度です。~

特別徴収制度は、従業員の方にとってたいへん便利な制度です。

・特別徴収する額は従業員の方が住んでいる市町村から通知されます。

所得税のように税額計算や年末調整をする必要はありません。

・従業員が個別に自分で納付する普通徴収は年4回払いですが、特別徴収は年12回払いとなりますので、従業員にとって1回当たりの負担金額は少なくて済みます。

~「従業員の方が納税のために金融機関に行く手間が省ける。」「住民税の納め忘れがなくなる。」たいへん便利な制度です。~

所得税のように税額計算や年末調整をする必要はありません。

・従業員が個別に自分で納付する普通徴収は年4回払いですが、特別徴収は年12回払いとなりますので、従業員にとって1回当たりの負担金額は少なくて済みます。

~「従業員の方が納税のために金融機関に行く手間が省ける。」「住民税の納め忘れがなくなる。」たいへん便利な制度です。~

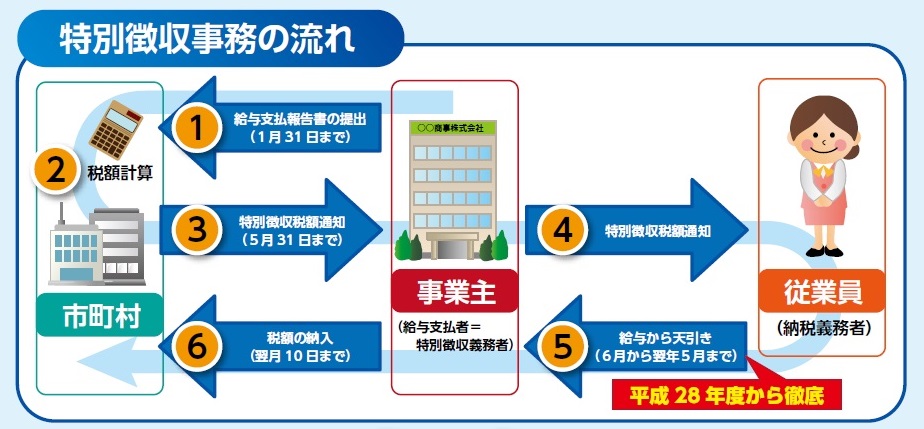

特別徴収事務の流れは次のとおりです。

☆納期の特例があります。

・従業員が常時10名未満の事業所は、申請により年12回の納期を、年2回とすることもできます。

個人住民税の特別徴収(給与天引き)の徹底について、県と市町村が共同アピールを採択しました!

平成30年10月31日、個人住民税の特別徴収のさらなる徹底を進めるため、副知事・副市町村長で構成する個人住民税徴収対策会議を県庁で開催しました。

会議では、個人住民税の徴収対策について、県・市町村が意見交換を行い、「平成28年度から県内すべての市町村で取り組む特別徴収の徹底について、現在の基準を緩めることなく推進する。」共同アピールを採択しました。

会議では、個人住民税の徴収対策について、県・市町村が意見交換を行い、「平成28年度から県内すべての市町村で取り組む特別徴収の徹底について、現在の基準を緩めることなく推進する。」共同アピールを採択しました。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)